你的位置:足球外盘网站有哪些(中国)官方网站-登录入口 > 新闻 > 足球外盘网站app娱乐3-5 年就可把面孔从践诺室推向量产的成果-足球外盘网站有哪些(中国)官方网站-登录入口

发布日期:2025-09-28 10:42 点击次数:84

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 袁颖琪

嘉必优(688089.SH)发布了2025年上半年齿迹预报,预测达成营业收入3.07亿元,同比增长17.59%。净利润达1.07亿元,同比增长57.6%,创下单季新高。

关联词,这份高增长背后暗隐退忧。不难发现,嘉必优的营收增速远低于利润增幅。公司讲解注解,主因ARA居品单价出现下降。

但这仅仅名义原因。嘉必优有94%收入依赖婴幼儿奶粉客户,与国内荣达儿数目捏续下降酿成根柢矛盾;燕窝酸、HMOs等储备居品产业化迟缓,技能升沉成果连累新增长点莳植。此外,公司高溢价收购的欧易生物,给嘉必优带来了6.82亿商誉,埋下商誉风险。

嘉必优的合成生物学进攻之路,正面对技能升沉、客户依赖与成本豪赌的三大生计命题。

技能升沉:践诺室到货架的距离有多远?

嘉必优通过创新微生物菌种,使其在发酵罐中高效分娩高附加值养分素,其生意模式访佛“细胞工场”。

图片起原:界面新闻商榷部制图

左证2024年年报,嘉必优的主要居品包括ARA(花生四烯酸)和藻油DHA。ARA看成婴幼儿配方奶粉必需因素,作用是促进婴幼儿大脑发育,占公司2024年总收入的70.25%。

藻类DHA替代传统鱼油起原的DHA(二十二碳六烯酸),具有无海洋沾污、无重金属残留的特色,孝顺2024年总收入的19.59%。

此外,嘉必优还布局了新兴居品燕窝酸(SA)和HMOs(母乳低聚糖)。SA是通过微生物发酵替代燕窝索要,达成限制化分娩。嘉必优示意:“燕窝酸2025年进入《已使用化妆品原料目次》,其附加值较食等第升迁5-10倍。” HMOs则为模拟母乳因素,哄骗于婴幼儿养分品。

“菌株选育与工艺优化是嘉必优的上风”,食物行业商榷员李希跃告诉界面新闻记者:“嘉必优将ARA毛油得油率从11 g/L升迁至19 g/L,油脂中ARA含量≥45%,处于行业较高水平。”

但困扰嘉必优的一直是研发高插足与产业化低效的矛盾。2024年嘉必优研发费为4791万元,研发费占比达8.62%,显赫高于生物制造行业均值5%-6%。分娩氨基酸过火养殖物的华恒生物(688639.SH),技能旅途与嘉必优高度相似,他的2024年研发用度占比为5.7%;同属微生物发酵赛谈凯赛生物(688065.SH)研发用度占比为7.89%。

嘉必优的高研发插足并未显赫带动新品收入,储备居品(如细菌纤维素)仍处于中试阶段,尚未酿成限制收入。界面新闻发现嘉必优2024年的好意思妆个护业务收入仅210万元,同比下滑49.53%,新品孝顺收入占比不及5%。

李希跃示意:“嘉必优所处行业的国际巨头——帝斯曼(DSM-Firmenich)在DHA藻油研发上呈现高插足、快升沉的特征,3-5 年就可把面孔从践诺室推向量产的成果。”

帝斯曼年报高傲,近五年东谈主类养分板块的研发用度携带悟在 7% 傍边。反不雅研发插足更高的嘉必优,其新址品燕窝酸(SA)在2017年获中国食物原料批文,直至2025年才进入《已使用化妆品原料目次》,从技能打破到生意化耗时8年。

据前瞻产业商榷院数据,2020-2024 年中国功能性护肤品阛阓年复合增速高达 25.25%。嘉必优迟迟未能将SA告成产业化,导致其错失早期阛阓份额。

嘉必优另一项新址品——HMOs雷同面对产业化瓶颈。2‘-FL居品于2024年完成200吨产能竖立,但因国内婴幼儿配方奶粉规章未批准添加HMOs,产能过去仅达成“首单打破”。

中试设施薄弱是嘉必优研发转机成果低的一大原因。

界面新闻发现,2024年前嘉必优未自建中试平台。公司过往的研发及小试、中试设施主要依靠外部和谐完成,包括与高校、科研机构和所在政府的共建基地。嘉必优在2024年年报中表露“细菌纤维素中试线竖立完成”。而该中试线从 2021 年立项到 2024 年建成,较率先研发初始时刻延长了约 3 年。

2024 年 9 月,公司与武汉江夏区政府、国度生化工程技能商榷中心厚爱签约,三方将在光谷南大健康产业园共建“武汉合成生物中试基地”。但当今,该基地仍未落成。

图片起原:公司公告、界面新闻商榷部制图

客户依赖:主力居品价钱下行

自2023年以后,嘉必优进入了快速增长通谈,但这背后也遮蔽着价钱危境。

嘉必优营收限制的赶快扩大和一桩“专利阻塞”旧事关联。

2015-2023年,帝斯曼通过天下29国/地区ARA专利阻塞,嘉必优只可在“非专利区”销售,其余阛阓需按条约由帝斯曼包销;若帝斯曼未足额采购,则以22.5好意思元/kg向嘉必优现款赔偿。

界面新闻发现,2016-2020年嘉必优累计获赔偿1.3亿元,尽头于同时净利润的30%傍边,但也导致境外售量被锁死——2020年其外洋销量仅374吨,天下市占率11.5%。

嘉必优在年报中表露,2023年6月起,帝斯曼中枢ARA专利不竭到期,嘉必优不再需要绕谈帝斯曼,可顺利向原专利区客户报价。为快速切入,公司继承“奴婢订价”计谋:以帝斯曼公开报价为锚,再打一定的扣头。

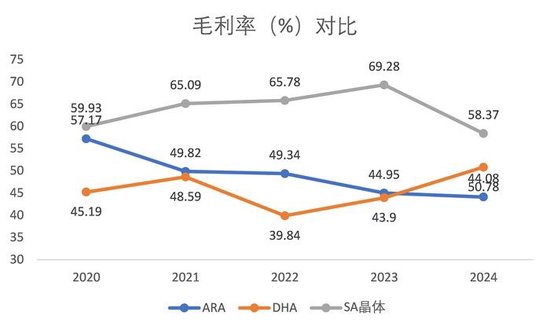

但这么一来,ARA的阛阓价钱也开启了下行趋势。2023年,ARA的平均出厂价钱下降了16.4%。嘉必优ARA的毛利率从2020年的57.17%下降13.09个百分点到2024年的44.08%。

图片起原:Wind、界面新闻商榷部制图

这也导致嘉必优的营收增长并不如净利增长强盛。界面新闻盘算发现,本年二季度,嘉必优的营业收入增长唯有4.9%,较一季度33%的营收增速有显赫下滑。

国元证券研报示意,“ARA单价同比下落,主要因为新国标膨胀后卑鄙奶粉企业成本压力传导至上游。”

嘉必优年报关于居品降价的讲解注解,清爽了另一个问题——客户荟萃度高。

年报高傲,2024年嘉必优东谈主类养分业务(婴配粉原料)占营收94%,前五大客户(雀巢、飞鹤等)孝顺超60%收入。恰是因为嘉必优过渡依赖大客户订单,无形中松开了其在产业链上的订价权。因此,在奶粉企业面对成本压力的时候就不错进取游传导。从而导致,嘉必优的出货价钱进一步下降。

李希跃对界面新闻讲解注解:“除看成奶粉添加剂外,藻油DHA不错向功能性食物拓展。”但嘉必优这类居品的哄骗拓展并不堪利,2024年年报高傲关联收入未酿成限制孝顺。雀巢曾示意“基于ESG理念鼓吹鱼油切换藻油DHA”,但国际客户配方注册周期长达3-5年。

燕窝酸(SA)是嘉必优当今细心研发的储备居品,不错拓展好意思妆规模。2024年年报高傲,嘉必优好意思妆个护业务收入仅200万元,且同比下滑49.53%。SA直到2025年才进入《已使用化妆品原料目次》,异日其能带来几许营收仍需不雅察。

成本豪赌:8亿买来的“技能外挂”能通关吗?

荣达儿出身率收尾了ARA/DHA阛阓容量,而燕窝酸、HMOs等新品产业化迟缓,嘉必优名义靓丽事迹的背后,成长压力并不小。

2024年11月,嘉必优初度表露规划以8.31亿元收购欧易生物63.21%股权的交游预案,该预案辩认于本年3月和6月资格两次诊疗。最新的此次诊疗聚焦事迹赔偿金额的盘算款式并增多减值赔偿欢喜。

收购成见欧易生物主要提供以单细胞、时空组学为中枢的多组学分析技能奇迹,兼作念分子会诊试剂盒。奇迹对象有2000余家,包括高校、病院、企业等。

嘉必优示意:“欧易生物的多组学平台可裁汰嘉必优菌种创新、工艺放大的试错周期”。举例,欧易生物的生物信息数据库和生物数据分析才调,有助于挖掘和分析微生物代谢旅途,匡助嘉必优在新菌种假想构建方面,找到“吃饭少、干活多”的菌种。

图片起原:公司公告、界面新闻商榷部制图

但是,收购这个“技能外挂”代价腾贵。

此次交游总价为8.31亿元,界面新闻盘算获取的2023年净利润对应的市盈率估值约为42.5倍,远超生物技能奇迹行业15-20倍的均值。

一位投行东谈主士告诉界面新闻:“欧易生物的账面净钞票唯有2.43亿元,交游总价对应的溢价率达到441.23%,刷新行业记载,也埋下了商誉减值的雷。”界面新闻盘算发现,如果交游完成,嘉必优将新增6.82亿元傍边的商誉,占2024年净钞票的44%。

本次交游对方给出的2025-2027 年累计欢喜净利润不低于2.7亿元,代表的年均增长约40%。而界面新闻发现,欧易生物在2023年才达成扭亏,2024年前三季度的归母净利润为4315万元。

左证公告,欧易生物提供的奇迹在一般情况下会预先收取部分用度,这部分用度在账面以合同欠债的面孔存在。一位注册司帐师告诉界面新闻:“合同欠债代表企业的在手订单,不错在一定进度上反应异日的收入情况。”

2023年欧易生物的合同欠债较2022年增长了31%,而截止2024年前三季度合同订单为1.87亿元,是2023年的86%,增长趋势并不算强盛。

对比欧易生物欢喜的年均约40%的增长,欧易生物本人的合同欠债的趋势很难达成方针,需要通过嘉必优助力,达成协同效应才行。

“嘉必优主营微生物养分素分娩,主要客户是大型乳成品企业,而欧易生物提供科研技能奇迹,客户主如果病院和商榷机构,”一位投行东谈主士告诉界面新闻:“两家公司至少在客户拓展层面思要达成协同的难度不小。”

图片起原:公司公告

值得一提的是,交游决议的事迹赔偿条件的事迹赔偿覆盖率为77.40%。本次决议新增的减值赔偿条件,目的在于为中小投资者和上市公司提供更进一步的动态保护,但并不可饱胀舍弃无数商誉在异日的减值风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:高佳 足球外盘网站app娱乐

Powered by 足球外盘网站有哪些(中国)官方网站-登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024